3月21日,2018中国房地产开发企业500强测评成果发布会在北京举行,备受关注的“2018中国房地产开发企业500强”、“500强房企首选供应商服务商品牌”等系列测评榜单揭晓。这项由中国房地产业协会、上海易居房地产研究院中国房地产测评中心共同主办的测评工作,已连续开展十年,相关测评成果已成为全面评判房地产开发企业综合实力及行业地位的重要标准。

本次大会发布的房地产500强测评报告指出,2017年房地产行业在供给侧改革与因城施策的背景下,迎来了新一轮的发展,全年商品房销售金额和销售面积实现新的突破,但是不同区域城市分化进一步凸显,房地产行业内兼并重构进一步加速,行业集中度进一步提升。

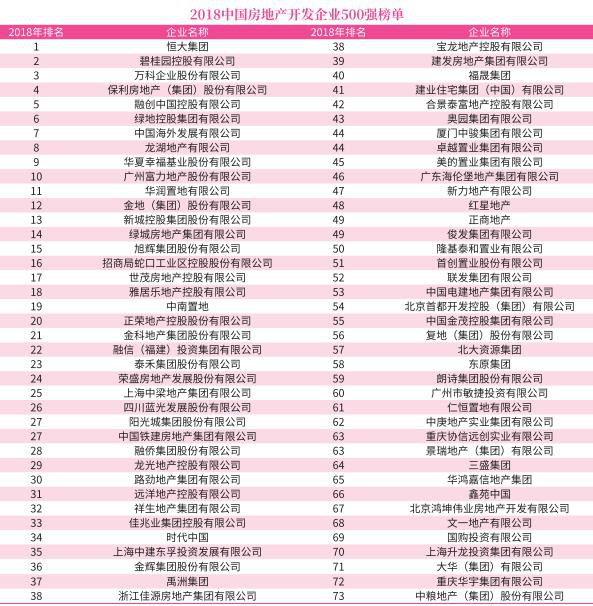

排名:恒大蝉联榜首,十强房企稳定

经过客观、公正、专业和科学的测评研究,2018中国房地产开发企业500强榜单前三强仍由恒大、碧桂园、万科占据。其中,恒大集团继续位列榜首,碧桂园、万科分列榜单第二、三位。保利、融创、绿地、中海、龙湖、华夏幸福和富力分列四到十位。

与上一年的测评相比,十强房企除了个别名次调整,总体基本保持稳定。其中,融创借助其收并购优势、充足的可售货源、良好的项目品质位列榜单第五名,较上年上升了3个位次。

在20强中,万科、碧桂园、保利、绿地、中国海外、龙湖、富力、华润、金地、世茂等10家企业连续10年排名进入前20,品牌实力保持强劲。从近十年500强测评活动来看,百强变动相对较大。其中,有25家企业连续10次进入百强;入百强次数达9次的企业数量为4家;入百强次数为8次的企业数量为8家;入百强次数为7、6、5、4、3、2次的企业数量分别为10、11、11、5、8、15家;另外有12家企业首进百强。

市场:强者恒强,行业集中度持续提升

2017年,500强房地产开发企业全年商品房销售面积总额达6.4亿平方米,同比增长22.3%,销售金额创下8.5万亿元的新高,同比增长34.7%;500强房企市场份额按面积和按金额分别为37.56%和63.24%,分别较上年提升4.51和9.89个百分点。同时,年内千亿房企数量创下新高,达到17家。碧桂园、万科、恒大三家龙头房企全年业绩更是超过5000亿元,实现业绩大幅突破。

测评报告指出,2017年,房地产行业集中程度进一步提高。前四大房地产开发企业销售金额占比从2012年的6.61%上升至2017年的14.56%。以销售金额计算的10强、20强、50强、100强房地产企业市场份额分别为24.05%、32.21%、45.29%和55.24%,分别较上年增长5.34、7.38、12.20和15.49个百分点,各梯队市场份额近年均基本呈现上升趋势,且呈现销售持续向龙头企业集中的态势,房地产行业集中程度正加速攀升。

在龙头房企逆市上行、快速增长的同时,中小型房企依然举步维艰,成长空间及市场份额进一步被挤压,500强企业中销售份额小且呈现负增长的企业不在少数。可见,企业成长类型向两端聚集的趋势愈加明显,两极分化加剧,在可以预见的将来,将会有一部分竞争力薄弱的中小型房企被迫退出市场,而实力雄厚的大型房企将受益于行业整合,无论拿地、融资土、布局,都构筑了更高的安全边界,业绩有望得到进一步提升。随着行业野蛮成长时代的结束,房地产市场进入了强者恒强的王者时代。

行业:整体增长乏力,多元化拓展渐成趋势

从整个行业来看,2017年房地产持续承压,整体高速增长乏力。一方面,政府本轮调控的决心大,从供给和需求两侧入手双管齐下大力整改房地产市场。另一方面,随着城镇化红利的逐步消退,与之紧密相关的房地产行业在市场规律的作用下也渐渐迈入"白银时代"。

测评报告显示,2017年500强房地产开发企业成长指标中销售面积增长率大幅回落至22.3%,销售金额增长率保持高速增长态势则主要受益于高企的房价。营业利润增长率虽然连续三年回升,但均未超过2010年水平,长期看仍处于下降通道之内。由于年内房企债务规模继续扩张,行业整体的净资产增长率大幅回落。以上指标表明,尽管销售规模的绝对值突破历史最高点,但从销售增速和盈利增速上看,房地产行业依旧处于下行周期。考虑到政府调控政策的稳定性,叠加城镇化红利减弱这一因素,在去年全国房地产销售创出历史新高的基础上,市场销售增速回落应是大概率事件。

因此,随着房地产多元供给体系逐步完善、长效机制加速建立、资金面持续收紧,百亿房企在大规模抢收后纷纷开始思考应对行业变局的良策。为了谋求长远发展,众多百亿房企以横向和纵向多元化拓展为主,有些积极拓展长期持有型业务,如长租公寓、特色小镇、文旅地产等,有些则聚焦于地产服务型上下游产业链的打通,如互联网家装、社区服务等。

动向:租赁市场发力,存量运营和细分领域谋突破

2017年可谓租赁市场全面开启的元年。在政策大力支持的背景下,各类房地产企业加速抢滩住房租赁市场,纷纷布局租房市场。根据研究,未来十年我国租房市场规模将达到4万亿左右,这个万亿市场目前为止仍未成长出一个千亿市值的公司,租房市场整体发展潜力巨大。

另一方面,报告称,当前中国城市化进程已进入下半场,城市发展模式和房企盈利模式开始全面转变。从"产销模式"向"资管模式"转变,从"买地造房卖房"向"资产整合优化运营"转变,行业面临全面转型。除了单一开发销售模式之外,优秀开发商开始切入生活服务业务板块,逐步探索"空间建造"和"生活服务"的统一发展,"硬件"+"软件"轻重并举,快速切入存量运营和生活服务行业,包括商业零售、办公、旅游、养老、租赁、众创共享等,并开始形成产业链协同效应。

此外,越来越多的开发商开始深耕细分领域,更加注重专业化开发,而不是简单的项目复制,比如养老地产、物流地产等。

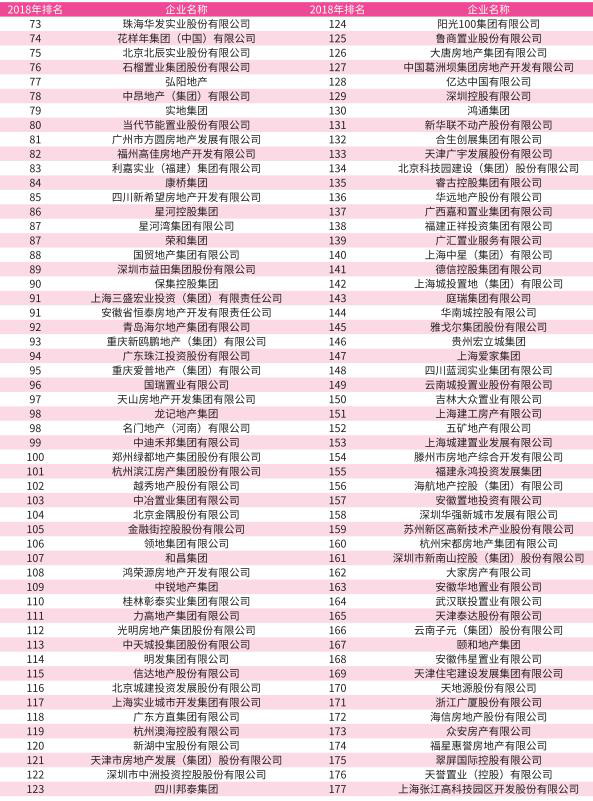

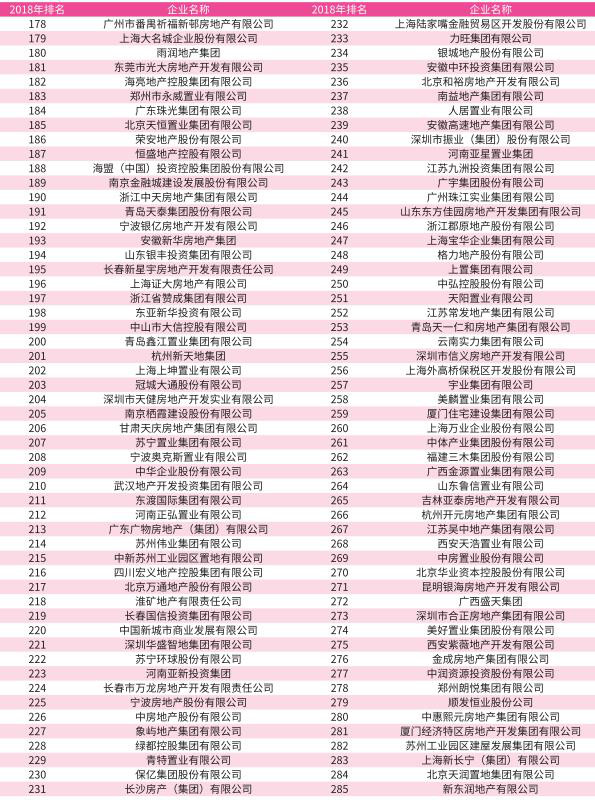

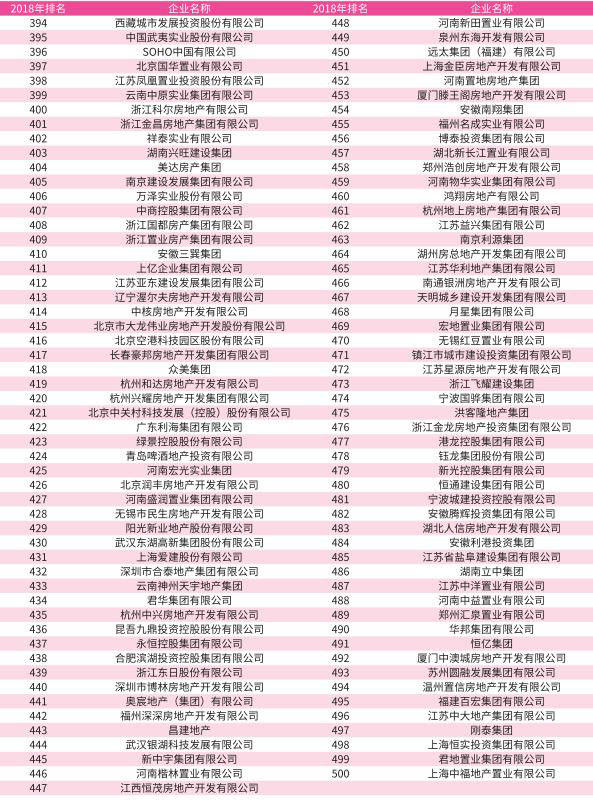

附:2018中国房地产开发企业500强榜单

附二:测评指标体系说明

基于过往500强测评过程中积累的经验,2018年的500强测评从企业规模、风险管理、盈利能力、成长潜力、运营绩效、创新能力、社会责任七大方面,采用了收入规模、开发规模、资产规模、利润规模、融资能力、短期偿债能力、长期偿债能力、相对盈利能力、绝对盈利能力、销售增长能力、利润增长能力、资本增长能力、资源储备、生产资料运营能力、人力资源运营能力、经营创新、产品创新、经济责任、慈善活动等19个二级指标,包括房地产业务收入、持有性物业租赁收入、房地产销售面积、资产总额、利润总额、现金流动负债比等52个三级指标全面衡量企业的综合实力。其中,由于不少房地产开发经营企业逐步从开发-销售模式转向开发-持有-运营(或逐次转售)模式过渡,为反映这类企业的基本情况,测评指标体系中增加持有性物业租赁收入和持有性物业持有面积两项指标的考量。

附三:主办方简介

中国房地产业协会

中国房地产业协会是经国家民政部批准,由从事房地产开发经营、市场交易、流通服务、装饰装修等业务的企事业单位、地方房地产业协会及有关单位和个人自愿结成的全国性行业非营利性社会组织,其业务主管部门是中华人民共和国住房和城乡建设部。

上海易居房地产研究院中国房地产测评中心

中国房地产测评中心是隶属于上海易居房地产研究院的专业性房地产行业测评机构,主要专家支持单位为中国房地产业协会、中国企业评价协会、北京大学不动产研究鉴定中心、新浪网技术(中国)有限公司等。上海易居房地产研究院中国房地产测评中心依托主管单位和专家支持单位的行业影响力,以及庞大的、与行业存在广泛联系的专业研发力量,本着"科学、公正、客观、权威"的原则,展开深入翔实的房地产开发企业及整个产业链企业的测评研究。经过多年不懈的努力,上海易居房地产研究院中国房地产测评中心建立了完整、科学和客观的《中国房地产测评系统》,运用该系统对房地产开发企业、供应商企业、服务商企业、设计机构等进行全面测评,每年定期发布房地产及相关产业链各类企业测评榜单和研究报告,以权威媒体为渠道向全社会发布测评成果,以此促进中国房地产业的良性竞争和健康发展。

来源:网络