2020年,TOP100企业拿地总额32337亿元,拿地规模同比增长14.0%。TOP100门槛值升至85亿元,环比增长16.4%,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为54.0%。

当月要点:

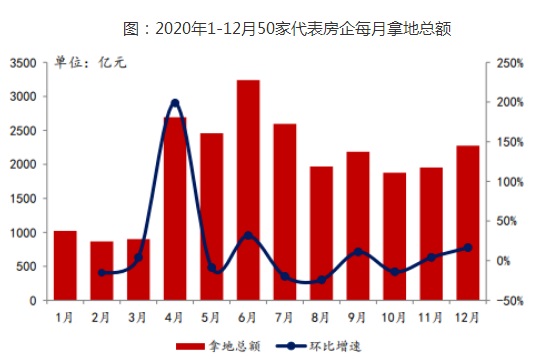

1.全年拿地同比增长14.0%,12月拿地规模有所增长

2.投资力度同比增强,第二阵营企业追规模扩土储

3.合作招拍挂权益占比略有下降,收并购市场全年活跃

4.重仓二线,长三角热度持续

全年拿地同比增长14.0%,12月拿地规模有所增长

2020年,TOP100企业拿地总额32337亿元,拿地规模同比增长14.0%。TOP100门槛值升至85亿元,环比增长16.4%,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为54.0%。

从新增货值来看,保利、碧桂园、万科占据榜单前三位。2020年,保利以累计新增货值5098亿元的占据榜单第一;碧桂园、万科紧随其后,累计新增货值规模分别为5026亿元和4754亿元。TOP10企业1-12月新增货值总额38723亿元,占TOP100企业的34.6%,新增货值门槛为3000亿元;TOP30企业1-12月新增货值总额71321亿元,占TOP100企业的63.7%,门槛值为1160亿元。

12月单月房企拿地规模环比上升,四季度总规模有所下降。12月,50家代表房企拿地总规模环比增长16.5%,显著高于10月和11月环比增长率。其原因一方面是部分城市年底集中推地,另一方面,企业亦抓紧年底的最后时机加速补仓。全年来看,一季度,部分城市土地交易市场受疫情影响暂停或放缓推地,50家代表房企拿地规模处在较低水平;进入二季度,房地产市场信心逐渐恢复,各地优质地块推出量增加、企业资金面有所改善,多重因素影响下50家代表房企加大投资力度,5月经历短暂回调后6月回升至全年最高点。经历二季度的集中补仓后,三季度房企回调拿地节奏,投资规模整体低于二季度。进入四季度,房企拿地规模进一步减少,10月、11月拿地规模基本持平,虽12月集中拿地补仓,单月规模有所上升,但整个四季度拿地规模依旧不及二、三季度,整体有所下滑。

半数以上企业2020年拿地均值高于上年。50家代表房企2020年月均投资额2004亿元,高于2019年月均水平。33家房企2020年月均拿地金额超过2019年月均值,其中越秀、佳源国际、奥园和远洋集团全年月均拿地金额较上年增加一倍以上,拿地规模增长显著。其中,奥园继续发挥收并购拿地优势,多渠道拿地增厚土地储备;远洋集团2020年年初宣布启动全新五期战略,布局六大事业部、多区域拿地,拿地成果凸显。同时,17家房企全年月均拿地金额不及上年月均值,其中世茂拿地金额较上年减少40%以上。投资力度同比增强,第二阵营企业追规模扩土储

房企投资力度同比增强,50家代表房企全年拿地销售比均值为34.0%,较上年同期增长1.4个百分点。分阵营来看,11-30企业投资提速。前10企业规模领先,土储足以支撑未来发展,在投资方面更加谨慎,拿地销售比同比下降2.4个百分点至29.4%;11-30阵营企业追求规模适度增长,在投资方面表现出较为积极的态度,拿地销售比同比增长3.4个百分点至36.7%,为三个阵营中最高。

全年拿地额增速均值显著低于2019年,第二阵营企业拿地最为积极。2020年50家代表房企拿地额增速的均值显著低于2019年,下降超20个百分点。分阵营来看,销售额11-30企业2020年拿地额增速的均值最高,销售额前10企业拿地额增速的均值最低。第二阵营企业在追求销售规模快速增长方面动力强劲,其拿地表现也相应较为突出,拿地更为积极。

合作招拍挂权益占比略有下降,收并购市场全年活跃

房企招拍挂拿地权益金额占比与上年基本持平。2020年,50家代表房企招拍挂权益金额占比均值为80.0%,较上年同期基本持平,略有下降。其中前10和11-30阵营企业权益金额占比均有小幅下降,企业在招拍挂市场的合作力度有所提升。

全年收并购市场活跃。2020年,房企在收并购方面较为积极,3月,金茂68.5亿元收购中化集团下属武汉化资100%股权,获取青岛、天津、武汉3宗资产;9月再以提供37亿股东借款外加1800万元的代价收购海尔产城3个青岛项目60%股权。4月以来,绿城以41亿元向新湖中宝发起3起收购,获取位于上海、沈阳、南通的多个项目;10月再入股北京颐和金茂府项目。5月,奥园与京汉股份签约,以11.6亿元获得29.3%股权。9月,建发国际通过关联交易以47.5亿元总价获得三宗合计建面达41.7万平方米的土地。10月金辉于港交所上市,并表示计划在将来通过股权收购、资产收购、增资扩股等方式获取30%-40%的土地储备。12月,当代置业2.56亿元收购重庆程达置业18%股权。

重仓二线,长三角热度持续

房企重仓二线,城市群中长三角热度持续。从布局城市等级来看,50家代表房企2020年在二线城市的投资面积占比达到了51.2%,三四线为44.0%,一线占比为4.8%。从布局区域来看,企业热衷于在长三角、长江中游、粤港澳大湾区、成渝和京津冀五大城市群拿地,占比合计达到58.4%,其中长三角热度持续,占比仍高达25.4%。中西部多城市成热点,苏州热度持续。2020年,50家代表房企拿地面积TOP10城市中,中西部城市占6席,其中武汉、重庆和西安占据前三位,昆明、兰州和贵阳分列第七到九;长三角城市群中苏州热度持续,位列第四位;粤港澳大湾区城市群中佛山与广州均上榜。